Der Herzschlag hat einfach ausgesetzt, alles ging ganz schnell. Nach dem plötzlichen Tod ihres Mannes steht Frau Weiler allein da mit den Entscheidungen, die nun getroffen werden müssen: Welcher Bestatter ist der Richtige? Welche Bestattungsmöglichkeiten gibt es überhaupt und welche hätte sich Theo gewünscht? Über den Tod und seine Folgen hat das Ehepaar nie gesprochen. Somit auch nicht über die Kosten, die nun auf Frau Weiler zukommen. Hätte Herr Weiler vorgesorgt, z.B. in Form einer Sterbegeldversicherung, wäre das Geld für die Bestattung vorhanden. Damit ihre Kinder nicht genauso vor offenen Fragen und vielleicht sogar finanziellen Nöten stehen, wenn sie einmal stirbt, kümmert sich Frau Weiler nun um die finanzielle Absicherung ihres Todes.

GRUNDLAGEN

Was ist eine Sterbegeldversicherung?

Definition

Mit einer Sterbegeldversicherung nimmt Frau Weiler die finanzielle Vorsorge selbst in die Hand und entlastet somit ihre Angehörigen.

Eine Sterbegeldversicherung ist eine sogenannte kapitalbildende Lebensversicherung.

Hierbei versichert sich eine Person gegen Risiken, die im Laufe des Lebens eintreten können. Bei einer Sterbegeldversicherung

besteht das Risiko im Eintreten des Todes. Die Versicherung wird bei einer Versicherungsgesellschaft (Assekuranz) abgeschlossen,

um Geld für die eigene Bestattung anzusparen. Kosten fallen in Folge des Todes zum Beispiel für die Beerdigung und für das Grab

auf dem Friedhof an, die von den Bestattungspflichtigen übernommen werden müssen.

Bis 2004 war das Sterbegeld eine Leistung der gesetzlichen Krankenkassen, um die Hinterbliebenen bei den Bestattungskosten zu

unterstützen. Seit dem 1. Januar 2004 gibt es diese finanzielle Hilfe nicht mehr. Ist der Tod aufgrund eines Arbeitsunfalls oder

einer Berufskrankheit eingetreten, zahlt die Deutsche Gesetzliche Unfallversicherung ein kleines Sterbegeld. Auch Kinder oder Ehegatten

von Beamten erhalten ein Sterbegeld. Da in Folge des Todes jedoch mehrere tausend Euro auf die Angehörigen zukommen können, ist eine private

Absicherung empfehlenswert.

Finanzielle und organisatorische Vorsorge

Wollen Sie nicht nur finanziell vorsorgen, sondern Ihrer Familie auch die Planung der Bestattung abnehmen, können Sie neben der Sterbegeldversicherung auch einen Vorsorgevertrag mit einem Bestatter Ihrer Wahl abschließen. Eine Kombination aus Sterbegeldversicherung und Bestattungsvorsorge-Vertrag bietet das Kuratorium Deutsche Bestattungskultur GmbH an. Hierbei entscheiden Sie sich aus den Partnerinstituten des Kuratoriums für einen Bestatter und sprechen die Leistungen und Kosten ab. Auf dieser Grundlage wird eine Sterbegeldversicherung bei der Nürnberger Versicherung abgeschlossen. Das Kuratorium Deutsche Bestattungskultur beauftragt nach Eintreten des Todesfalls das gewünschte Bestattungsinstitut und überwacht die Leistungserbringung. Ein weiteres Beispiel ist die IDEAL BestattungsVorsorge – eine Kooperation der IDEAL Lebensversicherung mit der AHORN AG. Hier kann man zwischen vier Vorsorgemodellen wählen – abhängig von den eigenen Ansprüchen an eine Bestattung. Die AHORN Aktiengesellschaft, die sich nach Eintritt des Todes um die Bestattung kümmert, ist an mehreren hundert Standorten in Deutschland mit eigenen Filialen und Partnerinstituten ansässig.

Vor- und Nachteile einer Sterbegeldversicherung

In der folgenden Tabelle finden Sie die wichtigsten Aspekte, die für und gegen eine Sterbegeldversicherung sprechen. Eine komplette Auflistung der Argumente für oder gegen diese Vorsorgevariante ist nicht möglich. Die zu zahlenden Beiträge und die enthaltenen Leistungen sind von vielen Faktoren abhängig, die jede Sterbegeldversicherung zu einer individuellen Angelegenheit machen.

| Was spricht für und was gegen den Abschluss einer Sterbegeldversicherung? | |

| Vorteile | Nachteile |

| Entlastung der Angehörigen | Versicherung nicht immer gewinnbringend (Beitragszahlung kann ab bestimmtem Alter höher sein als ausgezahlte Leistung) |

| Auszahlung der garantierten Versicherungssumme und Überschüsse (nach Ablauf der möglichen Wartezeit) | Bei Gesundheitsprüfung: Leistungen/ Beiträge abhängig vom Gesundheitszustand des Versicherten |

| Sofortige und teilw. doppelte Auszahlung der Versicherungssumme bei Unfalltod (i.d.R. unabhängig von Wartezeit) | Bei Wartezeit: Teilauszahlung oder bloße Rückerstattung von Beiträgen bei Tod während der Wartezeit |

| Versicherungssumme bis 3.579 Euro nicht pfändbar | |

| Schutz vor Zugriffen Dritter: Geld aus der Sterbegeldversicherung gehört i.d.R. zum Schonvermögen | |

In den nächsten Abschnitten können Sie sich gezielt über die Besonderheiten einer Sterbegeldversicherung

informieren. Zusammen mit Frau Weiler durchlaufen Sie den gesamten Prozess – von der Festlegung eigener

Prioritäten über den Vergleich der Tarife bis hin zum Vertragsabschluss.

Im folgenden Kapitel geht es erst einmal um den Grund für eine Sterbegeldversicherung in Form der Kosten,

die in Folge des Todes auf die Angehörigen zukommen.

Welche Kosten entstehen in Folge des Todes?

Die Bestattungskosten sind natürlich immer von den gewünschten Leistungen abhängig. Hinsichtlich der

Kosten gibt es auch regionale Unterschiede. Eine Bestattung in München ist normalerweise teurer als eine

Beisetzung in Berlin. Aber auch innerhalb eines Ortes gibt es Preisunterschiede, da zum Beispiel der

Bestatter seine Preise selbst kalkulieren kann und die Friedhofsgebühren – je nach Region und Leistungen

– unterschiedlich teuer ausfallen. Ein Preis- und Leistungsvergleich lohnt sich in jedem Fall.

Grundsätzlich kann man die anstehenden Kosten in verschiedene Blöcke unterteilen: Sie müssen die

Eigenleistungen des Bestatters und die Fremdleistungen anderer Dienstleister bezahlen und mit Friedhofsgebühren oder Reedereikosten rechnen. Im Folgenden erhalten Sie einen Überblick über die einzelnen

Leistungspakete.

Eigenleistungen

- Sarg mit Innenausschlag, Decken, Kissen, Sterbehemd und ggf. Urne

- Abholung des Verstorbenen und Überführung zum Friedhof

- Hygienische Versorgung, Ankleiden und Einbetten des Verstorbenen

- Beratungs- und Organisationsleistungen (Absprache mit Friedhof, Krematorium etc.)

- Erledigung von Formalitäten (Besorgung der Sterbeurkunde, Abmeldung von Kranken- und Rentenversicherung etc.)

- Auf Wunsch: Planung und Betreuung der Trauerfeier

Fremdleistungen

- Ärztliche Leichenschau und Ausstellung des Totenscheins

- Ausstellung der Sterbeurkunde durch das Standesamt

- Kremierung bei Feuer-, Baum- und Seebestattungen

- Traueranzeigen und Trauerkarten

- Blumenschmuck für die Beerdigung

- Trauerfeier mit Trauerredner, Trauermusik

- Leichenschmaus in einem Restaurant

Friedhofsgebühren

Zudem machen die Friedhofsgebühren einen erheblichen Teil der anfallenden Kosten aus. Auch die Friedhofsgebühren kann man nicht einheitlich festlegen. Die Kosten variieren je nach Bestattungsart und Bestattungsort. Die Friedhofsgebühren setzen sich wie folgt zusammen:

- Beisetzungsgebühren

- Grabnutzungsgebühren

- Verwaltungsangelegenheiten

- Auf Wunsch: Grabpflege durch Friedhofsgärtnerei

- Auf Wunsch: Nutzung der Trauerhalle/ Trauerkapelle

Eine Erdbestattung ist meist teurer als eine Feuerbestattung im Urnengrab oder eine Baumbestattung. Für

eine Erdbestattung benötigt man zudem in der Regel eine größere und teurere Grabstätte. Bei einer

Seebestattung entfallen die Friedhofsgebühren. Es kommen stattdessen die Reedereikosten für die

Beisetzung auf See hinzu.

Durch den Todesfall entstehen noch weitere Kostenpunkte in Form von Verwaltungs- und Vertragsabschlussgebühren

sowie Kosten für Formalitäten. So müssen amtliche Dokumente, wie zum Beispiel die Sterbeurkunde,

beantragt und bezahlt werden, wenn Sie den Bestatter nicht damit beauftragt haben. Zudem müssen Sie

beachten, dass Kosten durch laufende Verträge auf die Erbberechtigten zukommen. Die Erben müssen mindestens

drei Monate lang die Miete fortzahlen, wenn der Verstorbene zur Miete wohnte.

Im Rahmen der Bestattung und der weiteren Pflege und Gestaltung der letzten Ruhestätte sind in kurzer

Zeit wichtige und unwiderrufliche Entscheidungen fällig, die Angehörige treffen müssen. Mit einer

Bestattungsvorsorge kann man seiner Familie die Entscheidungen und die finanzielle Last abnehmen.

So schwer es auch ist: Sie sollten sich frühzeitig Gedanken um Ihren eigenen Tod und dessen Folgen

machen. Suchen Sie das Gespräch in der Familie und werden Sie sich über Ihre eigenen Wünsche klar.

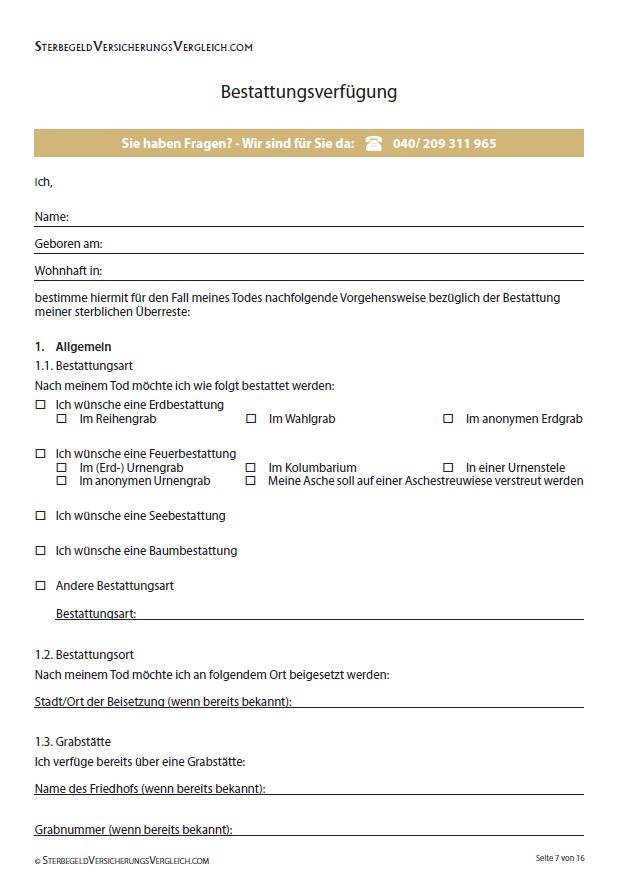

Ihre Bestimmungen können Sie in einer Bestattungsverfügung festhalten. Hier können Sie festlegen,

welche Bestattungsart Sie wünschen, wie die Trauerfeier aussehen soll und welche finanzielle Vorsorge

(z.B. in Form einer Sterbegeldversicherung) Sie bereits getroffen haben.

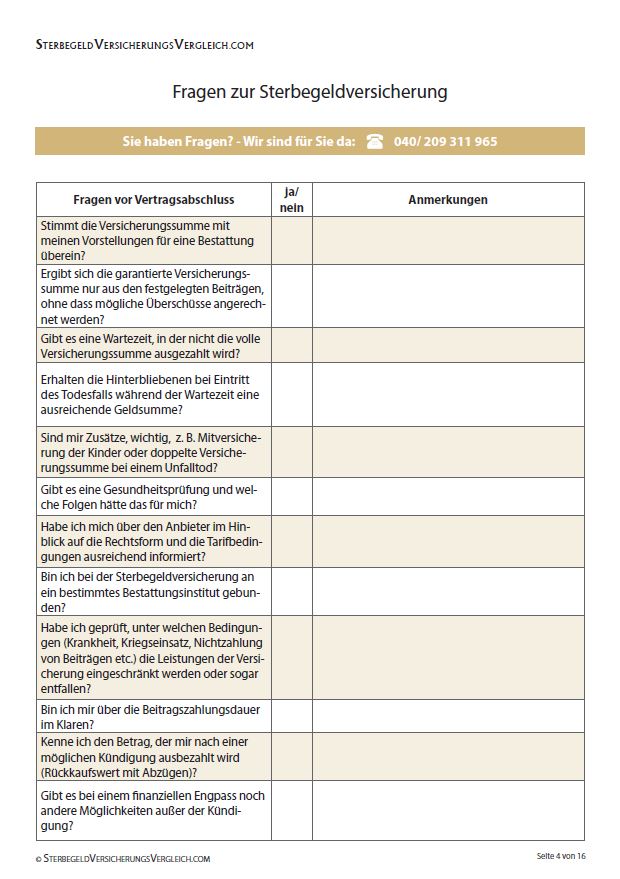

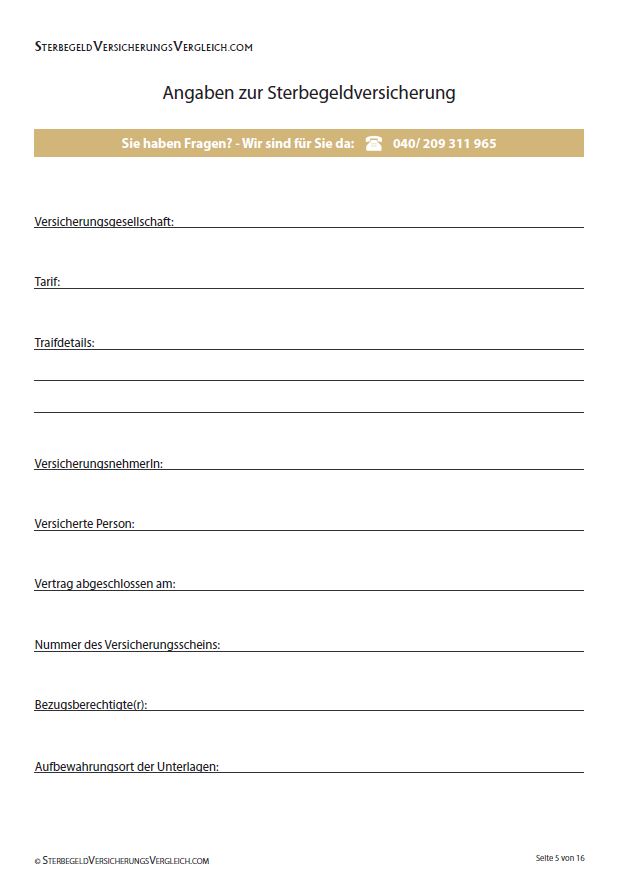

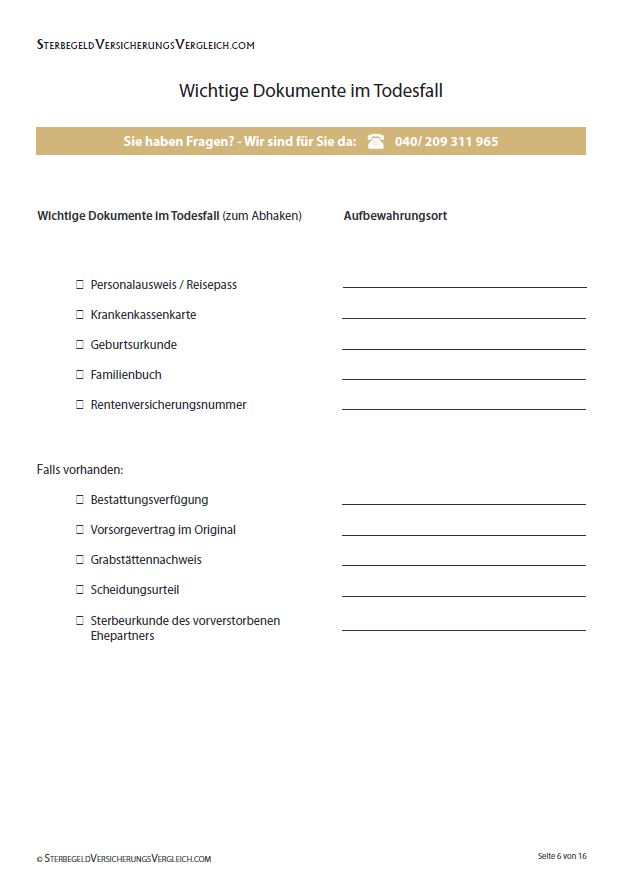

Die Vorlage für Ihre Bestattungsverfügung können Sie hier herunterladen und dann ausfüllen.

Dieses Dokument finden Sie auch in Ihrer individuellen Vorsorgemappe, die Sie über den Button links

oder im Bereich „Informationsmaterial zum Herunterladen“

abrufen können.

kostenlos downloaden

-

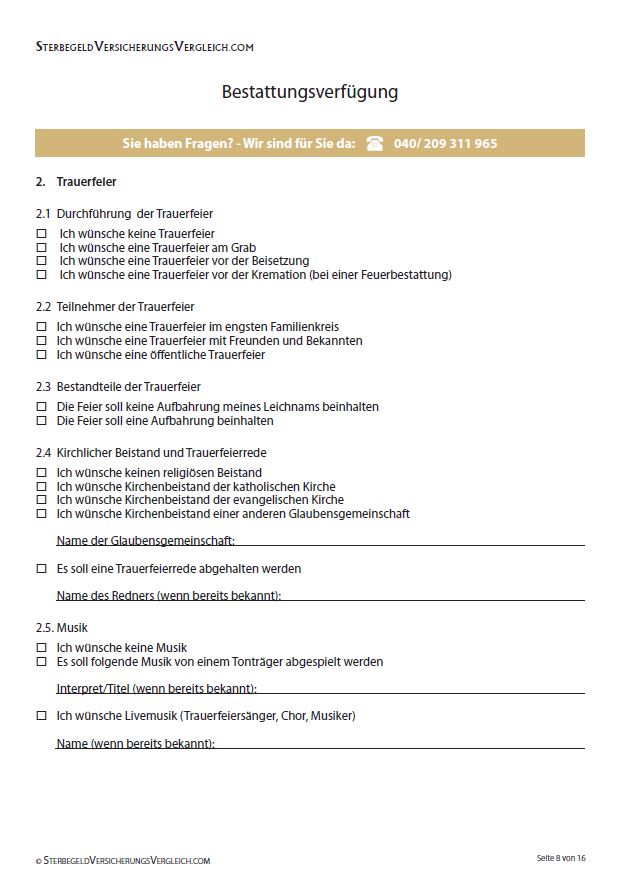

Bestattungsverfügung - Seite 1

Bestattungsverfügung - Seite 1 -

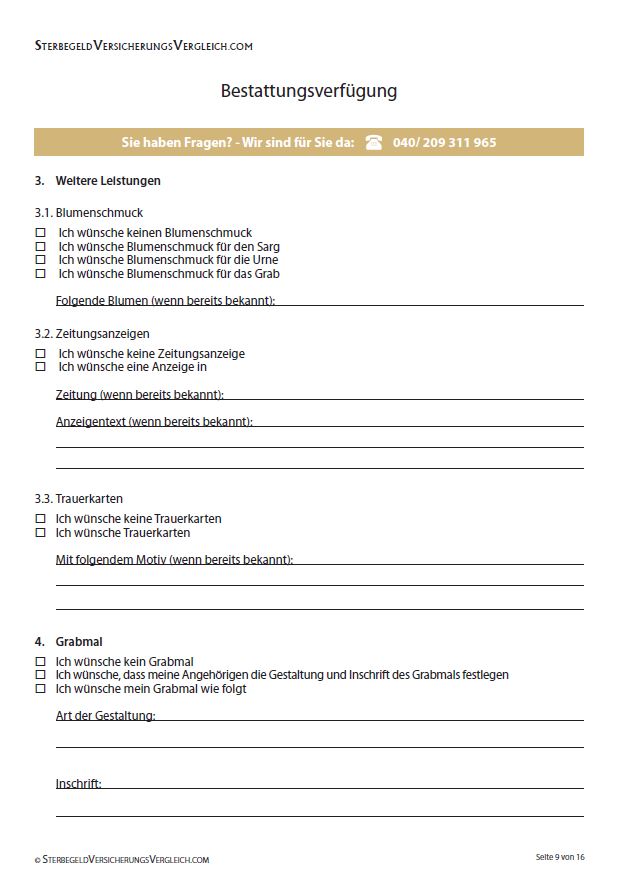

Bestattungsverfügung - Seite 2

Bestattungsverfügung - Seite 2 -

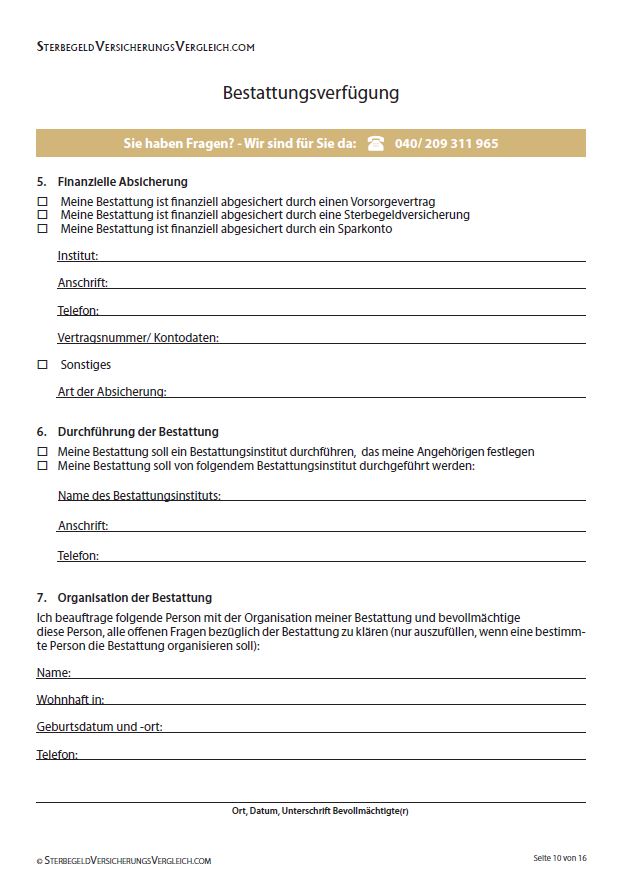

Bestattungsverfügung - Seite 3

Bestattungsverfügung - Seite 3 -

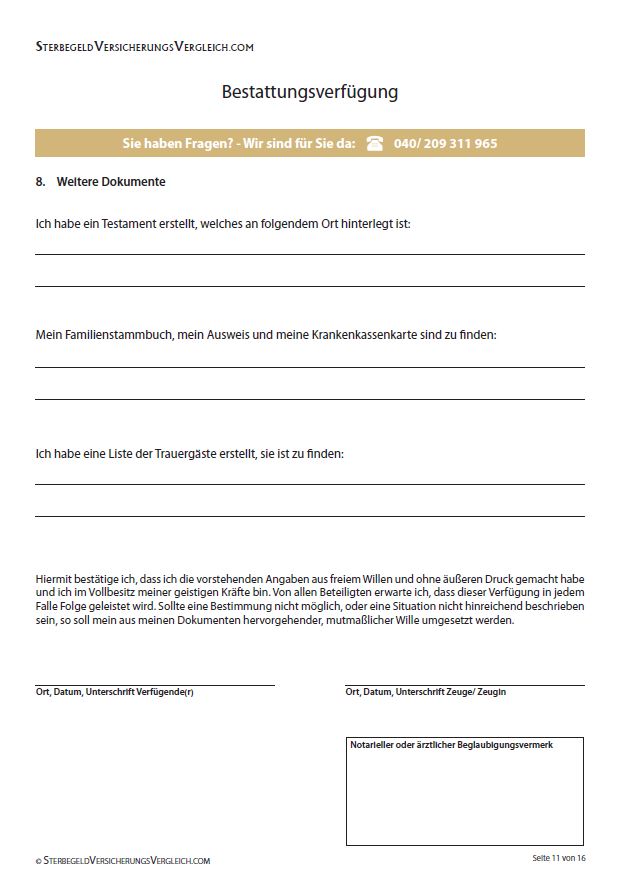

Bestattungsverfügung - Seite 4

Bestattungsverfügung - Seite 4 -

Bestattungsverfügung - Seite 5

Bestattungsverfügung - Seite 5

Alle Kostenpunkte im Überblick

- Kosten des Bestatters (Sarg/ Urne, Überführung etc.)

- Kosten für externe Dienstleistungen: Gärtnerei (Blumenschmuck), Zeitungsverlag (Traueranzeige)

- Friedhofsgebühren (Beisetzung, Grabnutzung etc.) oder Reedereigebühren bei einer Seebestattung

- Kosten für Behördengänge und amtliche Dokumente

- Kosten durch laufende Verträge des Verstorbenen (z.B. Miete)

Da die Preise, die ein Bestatter für seine Leistungen ansetzt, stark variieren können, sollten Sie sich mehrere Angebote einholen, bevor Sie ein Bestattungsunternehmen beauftragen.

Frau Weiler hat sich Angebote für eine Feuerbestattung per E-Mail von dem Preis- und Leistungsvergleich Bestattungen.de

eingeholt.

In der Angebotsmappe für ihren Wohnort Berlin Friedrichshain fand sie von sechs Instituten die

Kostenaufstellung für den Sarg, die Urne, die Überführung, die hygienische Versorgung, Beratungs- und

Organisationsleistungen, Erledigung von Formalitäten sowie die Einäscherung und hat so bereits einen

hilfreichen Überblick erhalten, welche Kosten aktuell für eine Bestattung anfallen.

Welche Formen der finanziellen Vorsorge gibt es?

Nachdem Sie sich über die anfallenden Leistungen und Kosten im Todesfall informiert haben, können Sie sich auf dieser Basis um die finanzielle Vorsorge Gedanken machen. Das Treuhandkonto und die Sterbegeldversicherung sind dabei die sichersten Varianten, da sie zweckgebunden und auch vor dem Zugriff Dritter, z.B. des Sozialamts, geschützt sind, wenn man dies ausdrücklich im Vertrag festlegt. Im Folgenden stellen wir Ihnen die wichtigsten Möglichkeiten vor, die Sie für die finanzielle Vorsorge haben.

Treuhandkonto

Haben Sie sich bereits für einen Bestatter entschieden und mit ihm die organisatorischen und finanziellen Aspekte abgeklärt, können Sie einen sogenannten Bestattungsvorsorge-Treuhandvertrag abschließen und Ihre Wünsche so finanziell absichern. Der Treuhandvertrag existiert zwischen Ihnen als Auftraggeber und Treugeber, dem Bestatter als Auftragnehmer und dem Treuhänder (Bank), der Ihr Geld verwaltet. Sie fungieren bei einem Treuhandvertrag als Treugeber, der das Geld einzahlt und Kontoinhaber ist. Sie übertragen dem Treuhänder die Rechte und Pflichten für die Verwaltung Ihres Geldes und erhalten so die Sicherheit, dass die Summe sicher angelegt ist. Im Todesfall bezahlt der Treuhänder (Bank) dann den Auftragnehmer (Bestatter) und kontrolliert die Erbringung der vereinbarten Leistungen. Der Bundesverband Deutscher Bestatter hat zusammen mit dem Kuratorium Deutsche Bestattungskultur die Deutsche Bestattungsvorsorge Treuhand AG ins Leben gerufen. Über diese können die Bestatter ein Treuhandkonto für Sie eröffnen. Sie können sich aber auch an Ihre Hausbank wenden. Treuhandverträge können auch für die Dauergrabpflege abgeschlossen werden. Unabhängig davon, für welche Treuhandstelle Sie sich entscheiden, gewährt Ihnen ein Treuhandkonto in der Regel eine bessere Verzinsung und mehr Sicherheiten als normale Sparkonten. Der Treuhänder (Bank) garantiert Ihnen, dass Ihr Geld nach strengen Anlagerichtlinien und festverzinslich angelegt wird.

Bargeld zu Hause sparen

Wenn Sie Barvermögen in den eigenen vier Wänden ansparen, fällt dieses Geld nach Ihrem Ableben in den Nachlass. Ihre Erben können dann, ohne entsprechende Bestimmungen, frei über das Geld verfügen und müssen es nicht unbedingt für die Bestattung verwenden. Die Nutzung des Geldes in einem Testament festzulegen, ist nicht ratsam, da ein Testament meist erst nach der Beisetzung eröffnet wird.

Bankkonto

Viele Menschen zahlen Geld auf ihr Konto, z.B. Giro- oder Tagesgeldkonto oder auf ihr Sparbuch ein, um es für einen bestimmten Zweck zurückzulegen. Im Gegensatz zu einem Treuhandkonto oder einer Sterbegeldversicherung ist die Verzinsung bei einem normalen Bankkonto wesentlich geringer. Zudem ist ein Bankkonto nicht vor dem Zugriff Dritter geschützt. Das Sozialamt sieht das Geld auf einem Sparkonto als Vermögen an, dass z.B. für die Pflegekosten oder generell für den Lebensunterhalt genutzt werden kann.

Risikolebensversicherung

Bei einer Risikolebensversicherung können Sie eine besonders hohe Summe (bis zu mehreren Millionen Euro) versichern. Eine Gesundheitsprüfung vor Vertragsabschluss ist in der Regel Voraussetzung für den Abschluss einer Risikolebensversicherung. Der Gesundheitszustand und oft auch der ausgeübte Beruf bestimmen die Höhe des zu zahlenden Beitrags. Die vereinbarte Versicherungssumme wird nur ausgezahlt, wenn der Todesfall im vereinbarten Zeitraum eintritt (i.d.R. bis zum 65. oder 75. Lebensjahr). Zudem zählt eine Risikolebensversicherung nicht zum Schonvermögen, d.h. es ist im Pflegefall oder bei Bedarf von Sozialhilfe nicht geschützt, sondern wird als Vermögen herangezogen.

Sterbegeldversicherung

Die Sterbegeldversicherung als eine Kapitallebensversicherung dient der Absicherung im Todesfall. Bei einer Sterbegeldversicherung wird den Begünstigten die Versicherungssumme bei Eintritt des Todes der versicherten Person ausgezahlt. Hier besteht also, im Gegensatz zur Risikolebensversicherung, nicht die Gefahr, dass die Versicherung das angesparte Geld einbehält. Die Beiträge fallen bei einer Sterbegeldversicherung in der Regel höher aus als bei einer Risikolebensversicherung. Das Geld der Sterbegeldversicherung gehört aber zum Schonvermögen und ist somit vor Zugriffen Dritter geschützt.

Die Vorsorgemöglichkeiten im Überblick

- Treuhandkonto

- Bargeld zu Hause sparen

- Bankkonto (z.B. Festgeldkonto, Sparbuch)

- Risikolebensversicherung

- Sterbegeldversicherung

Bitte beachten Sie, dass man nicht pauschal sagen kann, welche die beste Vorsorgemöglichkeit ist. Die Wahl ist immer vom Einzelfall (eigener Status, eigene Ansprüche, Konditionen der Vorsorgeanbieter) abhängig.

Da Frau Weiler Monat für Monat nur einen relativ geringen Beitrag für die Vorsorge zurücklegen kann, möchte sie eine Sterbegeldversicherung mit monatlicher Beitragszahlung abschließen. Nach einer ersten Recherche erkennt Frau Weiler, dass es erhebliche Unterschiede zwischen den Anbietern bezüglich der Tarifmerkmale gibt.

TARIFMERKMALE

Welche Leistungen und Kosten gibt es bei einer Sterbegeldversicherung?

Versicherungssumme und Beiträge

Bei einer Sterbegeldversicherungssumme bestimmen Sie eine Versicherungssumme, die angelegt und

nach dem Eintreten des Todesfalls garantiert ausgezahlt wird. Bitte beachten Sie, dass viele Anbieter eine

Mindest- und Höchstsumme festgelegt haben. Es gibt Versicherungstarife, bei denen der Versicherte

lebenslänglich Beiträge anzahlen muss und andere, bei denen eine bestimmte Beitragszahlungsdauer

festgelegt wurde. Nach diesem Zeitraum (meist nach dem 65. oder 85. Lebensjahr) muss der Versicherte

keine Beiträge mehr einzahlen, aber der Versicherungsschutz bleibt lebenslang erhalten.

Die Sterbegeldversicherung als Kapitallebensversicherung ist von der Risikolebensversicherung zu

unterscheiden. Bei einer Risikolebensversicherung ist der Versicherte nur bis zum Ende der Laufzeit

berechtigt, die vereinbarten Leistungen zu erhalten. Tritt der Versicherungsfall in Form des Todes nicht

während der Laufzeit ein, werden von der Versicherung in der Regel keine Leistungen erbracht. Die

Versicherungssumme ist bei einer Risikolebensversicherung jedoch meist viel höher als bei einer

Kapitallebensversicherung. Wie hoch die Versicherungssumme ist, hängt vom Anbieter der

Sterbegeldversicherung ab. Nachfolgend haben wir für Sie einige Beispiele aufgelistet (Stand: Dezember 2015).

| Anbieter | minimale Versicherungssumme | maximale Versicherungssumme |

|---|---|---|

| Solidar (Tarif 18/ Tarif 19) | 500 € | 8.000 € |

| ERGO Direkt (Q 31) | 1.500 € | 8.000 € |

| HUK-COBURG (SGV 7.2) | 5.000 € | 10.000 € |

| Monuta (Individuell) | 3.000 € | 15.000 € |

| IDEAL (SterbeGeld) | 1.500 € | 20.000 € |

| HanseMerkur (Senior Care) | 3.000 € | 20.000 € |

Die Höhe der Versicherungssumme ist ein wesentlicher Faktor zur Berechnung der Beitragshöhe. Je höher die Versicherungssumme ist, desto höher fallen auch die Beiträge aus. Sie sollten sich also genau überlegen, wie viel Geld Ihre Angehörigen für die Bestattung benötigen, um unnötig hohe Beiträge zu vermeiden. Der zweite relevante Aspekt für die Beitragskalkulation ist das Eintrittsalter des Versicherten. Je älter die versicherte Person ist, desto höher sind die Beiträge. Vereinfacht können die Faktoren in folgende Formel gebracht werden:

Frau Weiler (55 J.) hört sich im Bekanntenkreis um, wer bereits Erfahrungen mit Sterbegeldversicherungen gemacht hat.

Ihre Nachbarin Frau Hermann (65 J.) hat erst letzten Monat eine Sterbegeldversicherung bei der HUK-COBURG abgeschlossen.

Sie bezahlt bei einer garantierten Versicherungssumme von 5.000 Euro einen monatlichen Beitrag von 33,87 Euro.

Sollte Frau Hermann im Alter von 85 Jahren versterben, erhalten die Bezugsberechtigten eine Gesamtsumme von 6.341,13 Euro (inkl. der aktuellen Überschussanteilsätze).

Wenn Frau Weiler mit ihren 55 Jahren die gleiche Sterbegeldversicherung bei der HUK-COBURG abschließen würde, zahlt sie für

eine Versicherungssumme von 5.000 Euro im Monat 22,68 Euro und erhielte nach den aktuellen Zinsberechnungen 7.221,07 Euro.

Sie würde also im Vergleich zu Frau Hermann bei der niedrigsten Versicherungssumme über 10 Euro sparen (Stand: Dezember 2015).

Die zu zahlende Summe ist auch abhängig von der Zahlungsweise. In der Regel ist die Summe der Beiträge geringer, wenn man eine Einmalzahlung tätigt, statt die laufende Beitragszahlung (monatlich, halbjährlich, vierteljährlich oder jährlich) zu wählen.

Bei dem Tarif IDEAL SterbeGeld würde Frau Weiler im Alter von 55 Jahren für eine Versicherungssumme von 5.000 Euro einmalig 4.397,55 Euro zahlen. Der Monatsbeitrag bei lebenslanger Beitragszahlung wäre 22,05 Euro. Würde Frau Weiler 17 Jahre in die Versicherung einzahlen, wären die monatlichen Beiträge mit 4.498,20 Euro bereits höher als der Einmalbetrag.

Überschussbeteiligung

Achten Sie darauf, dass sich die garantierte Versicherungssumme nicht zum Teil aus möglichen

Überschüssen zusammensetzt. Eine Beteiligung an Überschüssen sollte grundsätzlich dazu dienen, die

garantierte Versicherungssumme zu erhöhen. Die genauen Überschussanteile zum Zeitpunkt des Todes

kann man nicht vorhersagen und werden somit auch nicht von der Versicherungsgesellschaft garantiert.

Laut Versicherungsvertragsgesetz VVG § 153 wird der Versicherungsnehmer an dem Überschuss und an

den Bewertungsreserven der Versicherungsgesellschaft beteiligt, wenn dies nicht ausdrücklich im

Versicherungsvertrag ausgeschlossen wurde. Die Verzinsung, die über den garantierten Zinssatz

hinausgeht, fließt in die Überschussbeteiligung. Die Überschussbeteiligung speist sich neben dem

Zinsüberschuss noch aus Risiko- und Kostenüberschüssen, die dann entstehen, wenn der Verlauf der

Sterblichkeit und der Kosten günstiger ausfällt, als bei der Kalkulation der garantierten Leistungen gedacht

war. Aus diesen Einnahmen werden dann die jährlichen Überschussanteile berechnet, die der Versicherer

in seinem Geschäftsbericht für das jeweils folgende Geschäftsjahr festlegt. Wird der Versicherungsvertrag

durch die Vertragskündigung oder den Tod der versicherten Person beendet, erhält der

Versicherungsnehmer einen Schlussüberschussanteil. Dieser wird – im Gegensatz zu der

Überschussbeteiligung – einmalig ausgezahlt und ist bis zum Ende des Vertrags nicht garantiert.

Wenn die 55-jährige Helga Weiler eine Sterbegeldversicherung am 01.01.16 mit einer garantierten Versicherungssumme von 5.000 Euro bei der HUK-COBURG abschließt und monatlich 22,68 Euro einzahlt, erhielten die Angehörigen eine Gesamtleistung von 7.221,07 Euro (inkl. Überschusssätze des aktuellen Kalenderjahres) bei Eintritt des Todesfalls mit 85 Jahren.

In wie weit sind Leistungen und Kosten der Versicherung vom eigenen Status abhängig?

Mindest- und Höchstalter

Ob man eine Sterbegeldversicherung abschließen kann, ist vom Alter der versicherten Person abhängig. In den Tarifen 18 und 19 der SOLIDAR kann sich bereits eine 14-jährige Person versichern lassen. Das Höchstalter beträgt 70 (Tarif 18) bzw. 60 Jahre (Tarif 19). Bei der Monuta Trauerfall-Vorsorge ist ein Vertragsabschluss laut Allgemeinen Vertragsbedingungen zwischen dem 18. und dem vollendeten 75. Lebensjahr möglich. Den Tarif Leben Vital der Targo Versicherung kann man noch bis zu einem Alter von 80 Jahren abschließen. Das Mindestalter beträgt hier, wie auch bei der HUK-COBURG, 50 Jahre. Sie sehen also, dass die Anbieter unterschiedliche Altersgrenzen festlegen.

Mit ihren 55 Jahren hat Frau Weiler eine große Auswahl an Anbietern, die sie vom Alter her in ihre Versicherung aufnehmen würden. Im Gegensatz zu ihrer zehn Jahre älteren Nachbarin Frau Hermann zahlt Frau Weiler auch grundsätzlich weniger im Monat für die Versicherung.

Wie bereits im Abschnitt „Versicherungssumme und Beiträge“

erwähnt, gilt folgende Faustregel:

Je jünger die versicherte Person ist, desto geringer fällt der monatliche Beitrag aus. Meist zahlt

die versicherte Person, die in jungen Jahren eine Sterbegeldversicherung abgeschlossen hat, auch länger

ein, wenn sie die monatliche Zahlungsdauer gewählt hat.

Es gibt auch spezielle Kinderversicherungen bei einigen Anbietern. Die Monuta hat in ihrer

Sterbegeldversicherung eine kostenfreie Kindermitversicherung (bis 18 Jahre) integriert. Manche Versicherer, wie die

Sterbekasse SOLIDAR bieten kostenpflichtige Zusatzversicherungen für Kinder an. Bei fortlaufender

Beitragszahlung sind die Kinder bis 14 Jahre für 5 Cent pro 500 Euro Versicherungssumme mitversichert.

Wartezeit und Gesundheitsprüfung

Die Leistungen, die eine Sterbegeldversicherung beinhaltet, sind maßgeblich von der Wartezeit oder der Gesundheitsprüfung abhängig. Bei einer Sterbegeldversicherung gibt es im Normalfall entweder eine Wartezeit für die Leistungserbringung oder Gesundheitsfragen, die der Antragsteller vor Vertragsabschluss wahrheitsgetreu beantworten muss.

Gesundheitsprüfung =

Entscheiden Sie sich gegen eine Gesundheitsprüfung, müssen Sie im Normalfall eine Wartezeit von einem bis drei Jahren hinnehmen. Die zu zahlenden Beiträge fallen dann in der Regel höher aus als mit einer vorausgehenden Gesundheitsprüfung. Verstirbt der Versicherte vor Ablauf der Wartezeit, kann es passieren, dass nur die bereits gezahlten Beiträge erstattet werden. Oft wird im Vertrag eine gestaffelte Auszahlung bei einem Tarif mit Wartezeit festgelegt.

| Eintritt des Todesfalls | Auszahlung |

|---|---|

| nach 9 Monaten | eingezahlte Beiträge |

| 10. - 12. Monat | 25 % der VS |

| 13. - 15. Monat | 50 % der VS |

| 16. - 18. Monat | 75 % der VS |

Bei der HanseMerkur beträgt die Wartezeit 36 Monate. Tritt der Todesfall vor Ablauf der Wartezeit ein,

werden nur die gezahlten Beiträge erstattet – egal, ob der Todesfall einen Tag nach Vertragsabschluss oder

einen Tag vor Ablauf der Wartezeit eintritt. Sie müssen daher vor Abschluss einer Sterbegeldversicherung

die Anbieter und ihre Tarife genau vergleichen. Oft erscheint ein niedriger Monatsbeitrag als

ausschlaggebend für die Wahl der Versicherungsgesellschaft. Schaut man sich die Vertragsdetails an, kann

es jedoch unter Umständen effektiver sein, eine vermeintlich teurere Versicherung abzuschließen.

Bei einem Tarif, bei dem Sie vor Vertragsabschluss Gesundheitsfragen beantworten müssen und Gefahr

laufen, nach der Gesundheitsprüfung abgelehnt zu werden, entfällt im Regelfall die Wartezeit und die

Beiträge sind niedriger. Der Vertragsschutz gilt dann sofort.

Gesundheitsfragen (31) Ergo Direkt

- Bestehen oder bestanden bei Ihnen in den letzten fünf Jahren Alkohol- bzw. Drogensucht oder eine der nachfolgenden Erkrankungen: Krebs oder sonstige Tumore, Herz- und Kreislauferkrankungen, HIV/AIDS?

- Nehmen oder nahmen Sie innerhalb der letzten zwei Jahre über einen Zeitraum von mehr als sechs Wochen fortgesetzt apothekenpflichtige Medikamente ein? (Nicht zu berücksichtigen sind Antiallergika, Harnsäuresenker, Kontrazeptiva („Pille“) oder Schilddrüsenmedikamente.)

Bei der Versicherungsgesellschaft Monuta gibt es keine direkten Gesundheitsfragen. Bei der Antragsstellung muss man durch einen Klick versichern, dass man gesund ist:

„Ich bestätige, dass mir keine, aus medizinischer Sicht, lebensbedrohlichen Erkrankungen bekannt sind

und ich innerhalb der letzten fünf Jahre an keiner der folgenden Erkrankungen litt:

Herzinfarkt, Erkrankungen der Herzkranzgefäße, der Herzklappen, Herzmuskelschaden, BypassOperation, Schlaganfall, Krebs/Leukämie, chronische Nierenerkrankungen, Multiple Sklerose,

Muskelschwund, Lähmungen, Diabetes, Alkohol-/Drogenmissbrauch, HIV-Infektion (AIDS), psychische

Erkrankungen, COPD (chronisch obstruktive Lungenerkrankung), neurologische Erkrankungen und dass

ich in den letzten fünf Jahren keine ärztliche Hilfe über einen Zeitraum von mehr als drei Monaten in

Anspruch genommen habe (z.B. Kur-, Reha- und Klinikaufenthalte).“

Gibt man der Versicherungsgesellschaft keine wahrheitsgemäße Auskunft bezüglich des eigenen

Gesundheitszustands, kann es passieren, dass die Versicherungssumme im Todesfall nicht ausgezahlt

wird. Auch Vertragsstrafen können auftreten.

Bei einem Tarif ohne Wartezeit erhalten Ihre Angehörigen die gesamte Versicherungssumme sofort

- egal, wann der Todesfall eingetreten ist. Haben Sie schwere Vorerkrankungen, kann es jedoch passieren,

dass die Versicherungsgesellschaft einen Vertrag mit Ihnen ablehnt.

Einige Anbieter, z.B. Ergo Direkt, bieten sowohl eine Sterbegeldversicherung mit Gesundheitsfragen

(STERBEGELD-VORSORGE mit Gesundheitsfragen (31)) als auch einen Tarif ohne Gesundheitsfragen,

aber mit Wartezeit (Tarif STERBEGELD-VORSORGE) an. Schauen Sie genau auf die Tarifdetails und

gehen Sie bei der Entscheidung für einen Tarif nicht nur nach dem zu zahlenden Beitrag, sondern auch

nach Ihrem eigenen Gesundheitszustand.

Da sich Frau Weiler bester Gesundheit erfreut und den Wunsch hat, dass ihre Kinder so schnell wie möglich abgesichert sind, entscheidet Frau Weiler sich für eine Sterbegeldversicherung mit vorausgehender Gesundheitsprüfung. So entfällt die Wartezeit und ihre Kinder erhalten sofort das vereinbarte Geld, wenn Frau Weiler in Kürze sterben sollte.

Unfalltod

Laut § 178 des Versicherungsvertragsgesetzes liegt ein Unfall vor, „wenn die versicherte Person durch ein plötzlich von außen auf ihren Körper wirkendes Ereignis unfreiwillig eine Gesundheitsschädigung erleidet.“ In der Regel zahlen die Versicherungsgesellschaften bei einem Unfalltod die ganze Versicherungssumme aus, auch wenn der Todesfall noch während der Wartezeit eingetreten ist. Manche Versicherer, z.B. GE BE IN oder Ideal, bieten auch Tarife mit einem doppelten Unfalltodesschutz an. Tritt der Tod durch einen Unfall ein, erhält der Bezugsberechtigte das Doppelte der vereinbarten Versicherungssumme. Bei dieser Variante fallen in der Regel höhere Beiträge an. Auch hier muss man auf die Vertragsbedingungen achten. Ein Beispiel findet sich in dem „Produktinformationsblatt Sterbegeldversicherung“ der GE BE IN: Für die Tarife CO3 und C485 ist festgeschrieben, dass die doppelte Versicherungssumme bei einem Unfalltod ausgezahlt wird, wenn die versicherte Person zum Unfallzeitpunkt beitragspflichtig war und noch nicht das 65. Lebensjahr vollendet hatte. Dies gilt jedoch nur für Verträge mit laufender Beitragszahlung. Hat man die Einmalzahlung gewählt, entfällt der doppelte Unfalltodesschutz. Sie sehen also, dass die Zahlungsweise nicht nur Einfluss auf die Beitragshöhe, sondern auch auf Zusatzleistungen haben kann.

Kündigung

Nach den bisherigen Recherchen sieht Frau Weiler eine Sterbegeldversicherung als eine vernünftige Lösung an, um ihre Kinder nicht mit den Bestattungskosten belasten zu müssen. Doch was passiert, wenn sich die Lebenssituation ändert und sie den monatlichen Beitrag nicht mehr aufbringen kann?

Eine Sterbegeldversicherung kann gekündigt werden, wenn Sie beispielsweise mit den Konditionen nicht mehr zufrieden sind oder Sie aufgrund eines finanziellen Engpasses die Beiträge nicht mehr zahlen können. In jedem Fall müssen Sie Ihre Police schriftlich beenden. Zudem sollten Sie die geltenden Kündigungsfristen in Ihrem Vertrag beachten. Haben Sie eine monatliche Zahlungsweise mit der Assekuranz vereinbart, ist eine Kündigung im Normalfall zum 1. des Monats möglich. Die genauen Bedingungen für eine Kündigung können Sie in Ihren Versicherungsunterlagen nachlesen. Die meisten Anbieter legen fest, dass der Kündigungswunsch zum Ende der Versicherungsperiode eingereicht werden muss.

Eine Versicherungsperiode bei der Debeka sieht beispielsweise wie folgt aus:

| Versicherungsperiode laut Debeka: | |

|---|---|

| jährliche Zahlweise | = 1 Jahr |

| halbjährliche Zahlweise | = 6 Monate |

| vierteljährliche Zahlweise | = 3 Monate |

| monatliche Zahlweise | = 1 Monat |

| Einmalbeitragzahlung | = 1 Monat |

| beitragsfreie Versicherungen | = 1 Monat |

| (§ 11 Abs. 2 Satz 3) | |

Bei manchen Anbietern gibt es zusätzlich zu der Frist in Form der Versicherungsperiode auch eine Kündigungsfrist, die in der Regel vier Wochen beträgt. So schreibt die Debeka in ihren Tarifbestimmungen:

„Sie können Ihren Vertrag mit einer Frist von einem Monat zum Schluss der laufenden Versicherungsperiode in Schriftform kündigen.“

Würde Frau Weiler ihre Versicherung bei der Debeka am 01.12.15 abschließen und hätte eine jährliche Beitragszahlung vereinbart, müsste spätestens am 31.10.16 das Kündigungsschreiben bei der Assekuranz vorliegen, damit keine neue Versicherungsperiode beginnt und die Kündigungsfrist von einem Monat eingehalten wird. Würde sie den Vertrag zum 01.01.16 abschließen, wäre das Kündigungsschreiben dementsprechend zum 30.11.16 fällig.

Die GE BE IN legt eine Kündigungsfrist unabhängig von der gewählten Zahlungsweise (jährlich, halbjährlich, vierteljährlich, monatlich) fest:

„Der Versicherungsnehmer kann die Versicherung mit einer Frist von 3 Monaten zum Ende eines Quartals schriftlich kündigen.“

Die sicherste Variante ist das postalische Versenden des Kündigungsschreibens per Einschreiben mit

einem Rückschein. So haben Sie den Nachweis, die Kündigung fristgerecht abgeschickt zu haben. Es ist

meist auch möglich, seine Police teilweise zu kündigen, wenn der in der Versicherung verbleibende

Betrag mindestens 1.000 Euro beträgt. In manchen Fällen, beispielsweise wenn der zu zahlende Beitrag

durch eine Vertragsänderung um einen bestimmten Prozentsatz steigt, haben Sie ein

Sonderkündigungsrecht von vier Wochen nach Erhalt der Mitteilung über die Änderungen.

Bei einer Kündigung werden Ihnen der Rückkaufswert (möglicherweise vermindert um einen Abzug) und

die Überschussbeteiligung ausgezahlt. Der Rückkaufwert wird auf Basis der rechtlichen Bestimmungen im

Versicherungsvertragsgesetzes (VVG § 169) berechnet. Da sich durch Ihre Kündigung die Kapitallage für

das Kollektiv verändert, wird für Sie ein bestimmter Abzug fällig. Den Betrag, den die

Versicherungsgesellschaft von dem Rückkaufswert abzieht, muss angemessen sein und von der

Assekuranz begründet werden. Kündigen Sie nur wenige Jahre, nachdem Sie die Versicherung

abgeschlossen haben, kann es passieren, dass Sie im Endeffekt weniger herausbekommen als Sie

eingezahlt haben. Daher sollten Sie eine Kündigung gründlich überdenken und auch Alternativen in

Betracht ziehen.

Wenn die 55-jährige Frau Weiler zum 01.01.16 eine Sterbegeldversicherung bei der IDEAL (Tarif SterbeGeld, Versicherungssumme: 5.000 Euro, Beitragszahlungsdauer: lebenslang) abschließt und monatlich 22,05 Euro einzahlt, erhält sie bei einer Kündigung zum 01.01.21 garantiert 466,80 Euro. Inklusive nicht garantierter Überschussbeteiligungen wären das 498,10 Euro. Zu diesem Zeitpunkt hat Frau Weiler bereits fünf Jahre lang 264,60 Euro pro Jahr eingezahlt (insgesamt 1.323 Euro) und macht durch die Kündigung ein Verlustgeschäft von über 800 Euro.

Neben einer Kündigung gibt es noch andere Möglichkeiten, einen finanziellen Engpass zu überbrücken.

Wenn es in den Vertragsbedingungen steht, kann man mit dem Anbieter vereinbaren, die Zahlung der

Beiträge für einen gewissen Zeitraum auszusetzen. Bei der Barmenia kann man die Beitragszahlung bis zu

12 Monate pausieren – vorausgesetzt, die Versicherung besteht schon mindestens 24 Monate und Sie

waren noch nie in Zahlungsverzug. Für die Zeit der Beitragsstundung wandelt sich die Versicherung in

eine beitragsfreie Versicherung um. Der Wert der beitragsfreien Versicherung wird auf Grundlage des

derzeitigen Rückkaufswerts berechnet. Wenn Sie die Sterbegeldversicherung wieder in der Ursprungsform

nutzen möchten, müssen Sie die fehlenden Beiträge nachzahlen oder in Zukunft höhere Beiträge

begleichen. Zahlt man nach dem vereinbarten Zeitraum auch keine Beiträge in die Versicherung ein, bleibt

sie beitragsfrei, sofern die Versicherungssumme mindestens 3.000 Euro beträgt. Ist dies nicht der Fall,

erlischt der Versicherungsschutz und Sie erhalten den derzeitigen Auszahlungsbetrag.

Wurde die Sterbegeldversicherung bei der Nürnberger Lebensversicherung AG in Kooperation mit

dem Kuratorium Deutsche Bestattungskultur GmbH abgeschlossen, war es bis Anfang 2015 so, dass

der Kunde bei Kündigung seines Vertrags 7 Prozent des Rückkaufwerts und der Überschussbeteiligung an

das Kuratorium als sogenannten „Aufwandsersatz“ entrichten muss. Das Landgericht Düsseldorf hat am

25. März 2015 nach einer Klage des Verbraucherzentrale Bundesverbands gegen das Kuratorium

Deutsche Bestattungskultur festgelegt, dass diese Pauschale unangemessen sei und nicht mehr

eingefordert werden darf.

Wann sind die Versicherungsleistungen eingeschränkt oder fallen gänzlich aus?

Krieg und Terror

Im Gegensatz zu Risikolebensversicherungen besteht bei einer kapitalbildenden Sterbegeldversicherung in der Regel auch ein Anspruch auf die vereinbarte Versicherungssumme, wenn die versicherte Person im Wehr- oder Polizeidienst oder aufgrund innerer Unruhen zu Tode kam. Oftmals schränkt die Versicherung die Leistungen bei Kriegseinsätzen oder terroristischen Angriffen ein. Es wird dann normalerweise nur der zum Todestag gültige Rückkaufswert gezahlt.

Fehlverhalten des Versicherungsnehmers

Auch ein Fehlverhalten, z.B. durch die Nichtzahlung von vereinbarten Beiträgen des Versicherungsnehmers kann dazu führen, dass Leistungen gekürzt oder ganz verweigert werden. Zahlt der Versicherungsnehmer den ersten Betrag oder den vereinbarten Einmalbetrag nicht, kann die Versicherungsgesellschaft vom Vertrag zurücktreten. Wird ein Folgebetrag nicht gezahlt und der Versicherungsfall tritt ein, vermindert sich der Versicherungsschutz oder wird ganz aufgehoben. Ein Vertragsbruch liegt auch dann vor, wenn der Tod durch eine Krankheit verursacht wurde, die zum Vertragsabschluss bereits bekannt war und bei einer Sterbegeldversicherung mit Gesundheitsfragen nicht angegeben wurde. Die Versicherungsgesellschaft zahlt in der Regel nichts an die Angehörigen, wenn ein Erbe oder Bezugsberechtigter verantwortlich für den Tod der versicherten Person ist.

Suizid

Bei der Selbsttötung der versicherten Person innerhalb der ersten drei Jahre nach Versicherungsbeginn werden in der Regel nur die eingezahlten Beiträge entrichtet. Nach der Dreijahresfrist wird normalerweise die komplette Versicherungssumme ausbezahlt. Für die Leistungserbringung ist oft die geistige Gesundheit der versicherten Person ausschlaggebend: Die Ergo Direkt zahlt die volle Versicherungssumme, wenn „die Tat in einem die freie Willensbestimmung ausschließenden Zustand krankhafter Störung der Geistestätigkeit begangen worden ist“ - auch wenn die Wartezeit von drei Jahren noch nicht überschritten wurde. Die HUK-COBURG dagegen setzt in den Vertragsbedingungen §1 (2) Folgendes fest:

„Ist der Tod durch einen Unfall, der sich innerhalb der ersten 3 Jahre seit Beginn des Versicherungsschutzes ereignet hat, eingetreten, zahlen wir ebenfalls die volle Versicherungssumme. Dies gilt nicht bei Selbsttötung innerhalb der ersten 3 Jahre seit Beginn des Versicherungsschutzes, und zwar auch dann, wenn die versicherte Person die Tat in einem die freie Willensbestimmung ausschließenden Zustand krankhafter Störung der Geistestätigkeit begangen hat, es sei denn, dieser Zustand wurde durch einen Unfall verursacht, der sich in dem o.g. Dreijahreszeitraum ereignete.“

Auch die Debeka zahlt bei vorsätzlicher Selbsttötung der versicherten Person die vereinbarte Versicherungssumme, wenn seit Vertragsabschluss drei Jahren vergangen sind. Vor Ablauf dieser Frist zahlt die Versicherungsgesellschaft den für den Todestag berechneten Rückkaufswert des Versicherungsvertrags, jedoch ohne die dort vorgesehenen Abzüge. Im Unterschied zur HUK-COBURG wird die Versicherungssumme ausgezahlt, wenn die Angehörigen den Nachweis einer krankhaften Störung der Geistestätigkeit zum Zeitpunkt der Tötung vorlegen können.

AKTEURE

Welche Parteien sind an der Sterbegeldversicherung beteiligt?

Anbieter einer Sterbegeldversicherung

Die Anbieter einer Sterbegeldversicherung können private oder öffentlich-rechtliche

Versicherungsunternehmen sein. Private Anbieter haben entweder die Rechtsform der Aktiengesellschaft

(AG) oder des Versicherungsvereins auf Gegenseitigkeit (VVaG). Klassische Lebensversicherer, die

Sterbegeldversicherungen anbieten (z.B. HUK-COBURG-Lebensversicherung AG oder IDEAL

Versicherung AG) sind Versicherungsaktiengesellschaften. Die Träger und Eigentümer dieser

Kapitalgesellschaften sind Aktionäre, die ausschließlich mit dem Gesellschaftsvermögen gegenüber ihren

Gläubigern haften. Viele Sterbegeldversicherer in der Form einer AG sind Gesellschafter der Protektor

Lebensversicherungs-AG, die Sicherungseinrichtung der deutschen Lebensversicherer. Protektor dient

dem Schutz der Versicherten. Sollte eine teilnehmende Versicherungsgesellschaft insolvent sein, springt

die Protektor Lebensversicherungs-AG ein, um die Leistungen für die Versicherten aufzubringen. Alle

Gesellschafter sind auf der Webseite von Protektor aufgelistet.

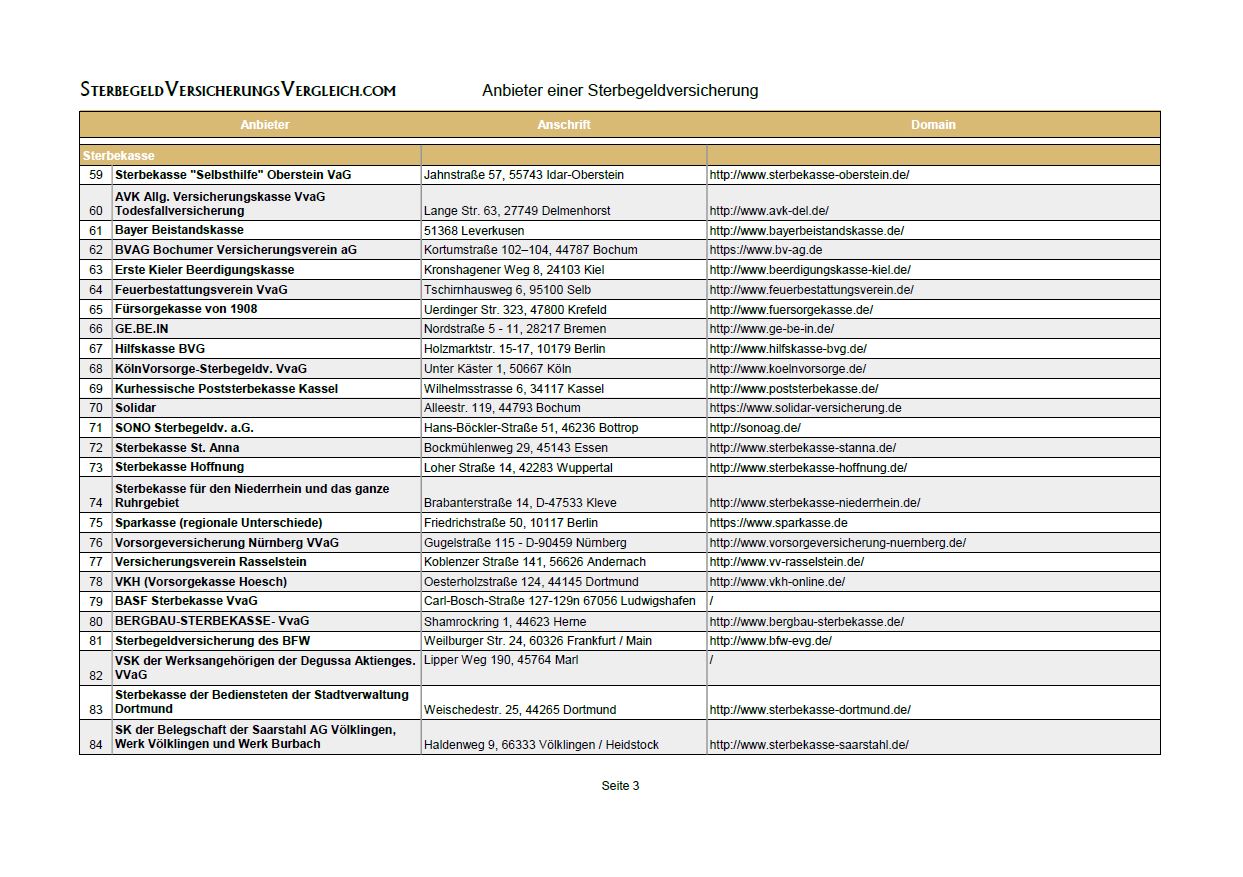

Sterbekassen haben in der Regel die Rechtsform von Versicherungsvereinen auf Gegenseitigkeit (VvaG).

Erwirtschaftete Erträge werden dem Verein wieder zurückgeführt. Die versicherte Person ist nicht nur

Versicherungsnehmer, sondern Vereinsmitglied mit Mitwirkungs- und Kontrollrechten, die es in einer

Aktiengesellschaft nicht gibt. Sie bieten, im Gegensatz zu großen Aktiengesellschaften, ausschließlich

Sterbegeldversicherungen an. Sterbekassen bieten Versicherungen oft für eine bestimmte Region (z.B. nur

für Niedersachsen) oder einen bestimmten Personenkreis an (z.B. für die Mitarbeiter eines bestimmten

Unternehmens). Die Höhe der Versicherungssumme wird von der Aufsichtsbehörde (Bundesanstalt für

Finanzdienstleistungsaufsicht, kurz BaFin) beschränkt und richtet sich nach den Durchschnittskosten einer

Bestattung. Oft ist die maximale Versicherungssumme deutlich niedriger als bei großen

Versicherungsgesellschaften. Will man also eine Summe versichern, die fünfstellig ist, hat man in der Regel

mehr Auswahl bei den Aktiengesellschaften. Sucht man einen besonders niedrigen monatlichen Beitrag,

sind Sterbekassen im Vergleich oft günstiger als große Versicherungsgesellschaften in Form einer AG.

Die Allgemeinen Versicherungsbedingungen sowie alle Tarife und Grundlagen zur Kalkulation von Prämien

und Rückstellungen sind genehmigungspflichtig. Da die Mitglieder der Sterbekassen in der Form eines

Versicherungsvereins auf Gegenseitigkeit für etwaige Ausfälle als Kollektiv aufkommen und keiner

Sicherungseinrichtung angehören, sind Leistungen und Beiträge nicht garantiert, sondern können bei

Verlustgeschäften der Sterbekasse gekürzt werden. So ist es zum Beispiel im Informationsblatt zur

Sterbegeldversicherung über die Höchster Sterbekasse VvaG:

„Da die Kasse in der Rechtsform des Versicherungsvereins auf Gegenseitigkeit organisiert ist und grds. für eventuelle Ausfälle die Versichertengemeinschaft als Kollektiv einsteht, ist sie einer Sicherungseinrichtung, wie etwa einem Garantiefonds, nicht angeschlossen. Eventuell entstehende Fehlbeträge sind durch Entnahme aus der Verlustrücklage oder der Rückstellung für Beitragsrückerstattung zu decken oder, soweit dies nicht ausreicht, durch Herabsetzung der Leistungen oder durch eine Erhöhung der Beiträge oder durch beide Maßnahmen auszugleichen.“

Neben den privaten Versicherern gibt es noch die öffentlich-rechtlichen Versicherungsunternehmen in

der Rechtsform einer Körperschaft bzw. Anstalt des öffentlichen Rechts. Versicherungsgesellschaften der

Sparkassen-Finanzgruppe, wie die Öffentlichen Versicherungen Sachsen-Anhalt (ÖSA) oder die regionalen

Sparkassen wie Sparkasse Oberpfalz oder die Sparkassen-Versicherung Sachsen sind öffentliche

Versicherer, die eine Sterbegeldversicherung anbieten. Sie liegen in öffentlicher Hand und erbringen ihre

Leistungen in der Regel für eine bestimmte Region.

Alle privaten und öffentlich-rechtlichen Versicherungsunternehmen mit Sitz in Deutschland, die

Privatversicherungen anbieten und im Geltungsbereich des Versicherungsaufsichtsgesetzes (VAG)

agieren, stehen entweder unter Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) oder

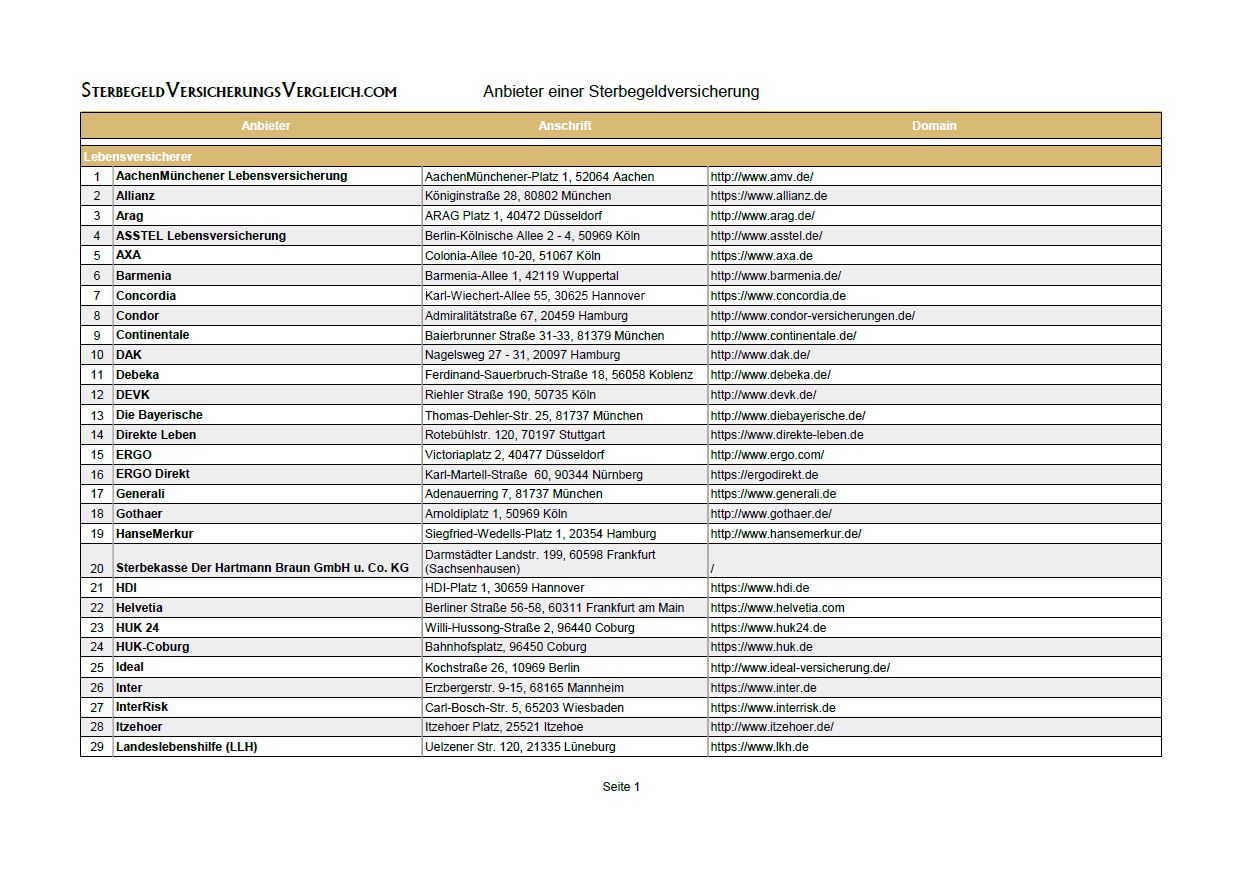

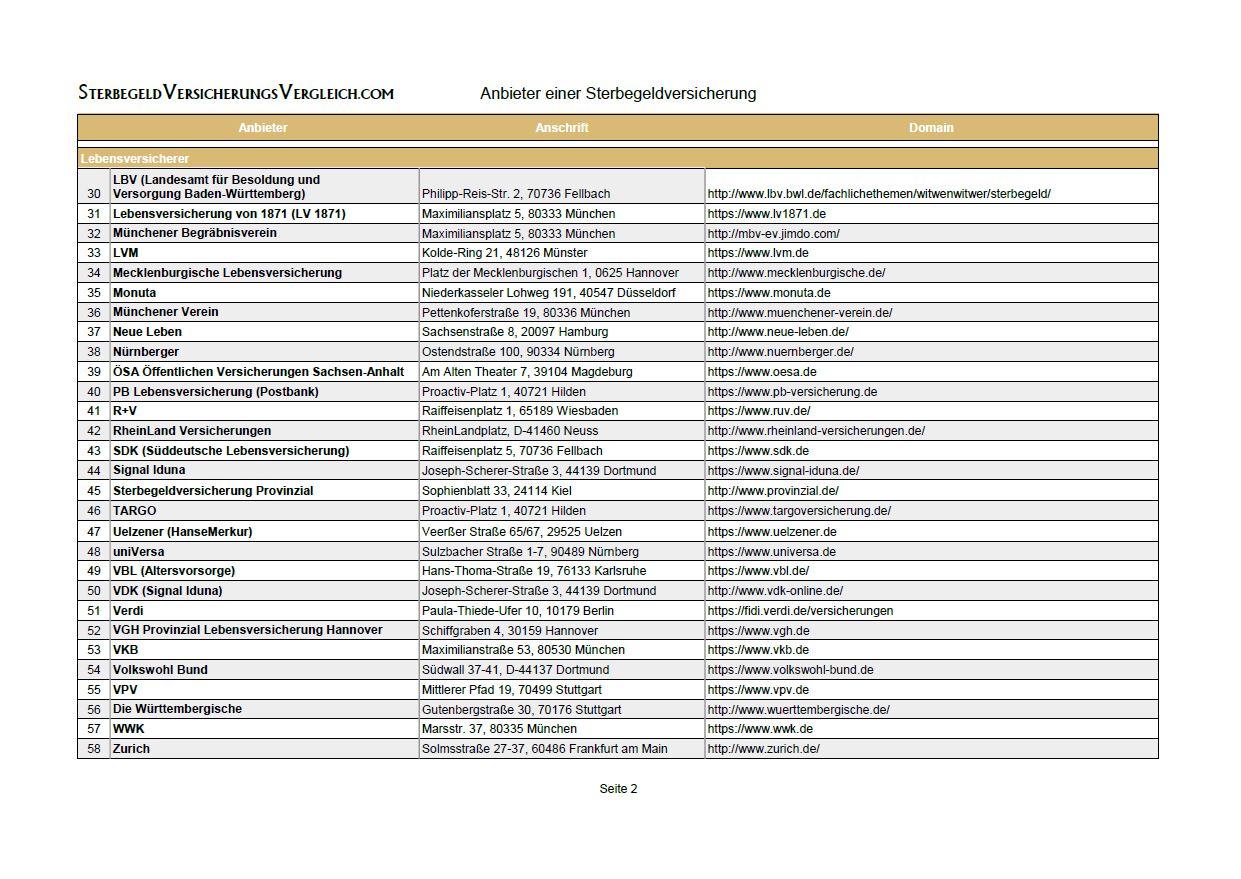

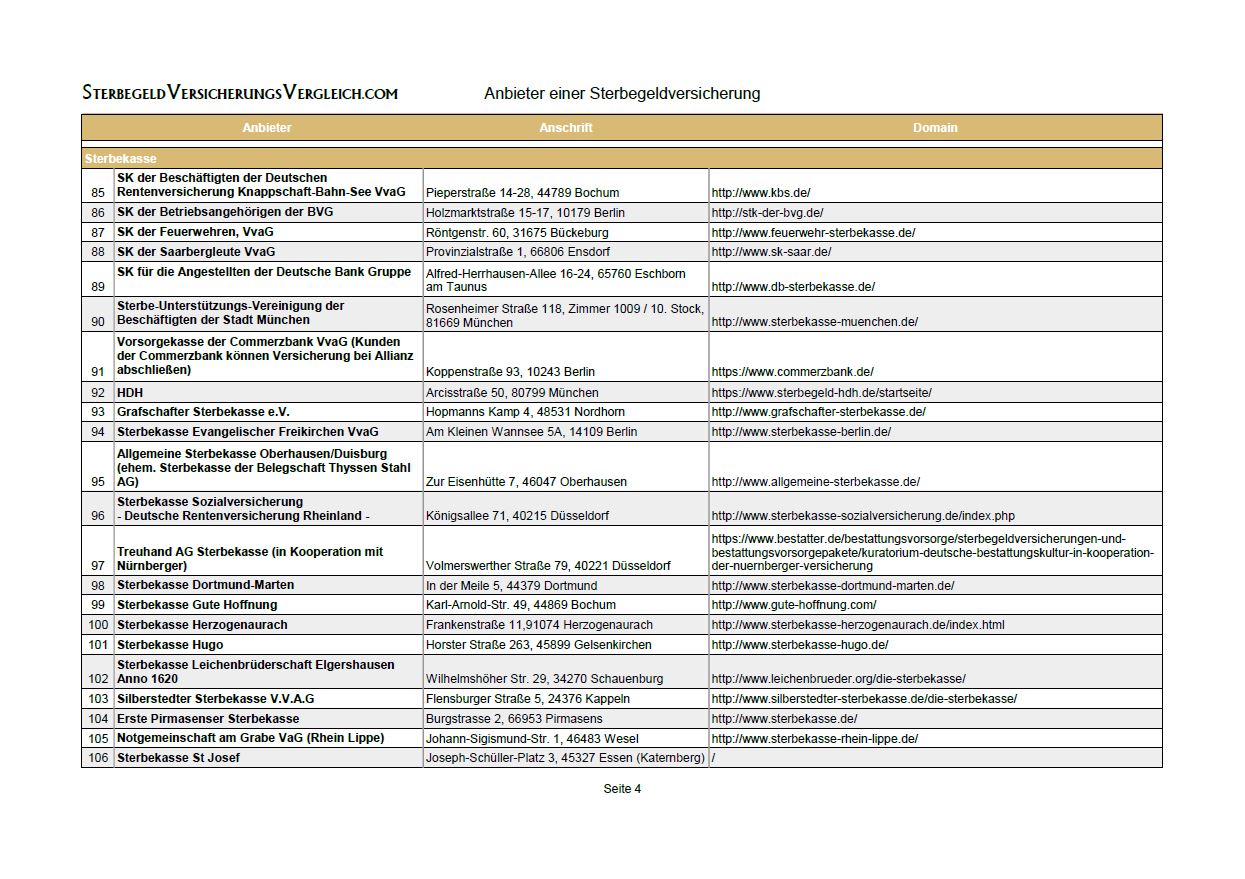

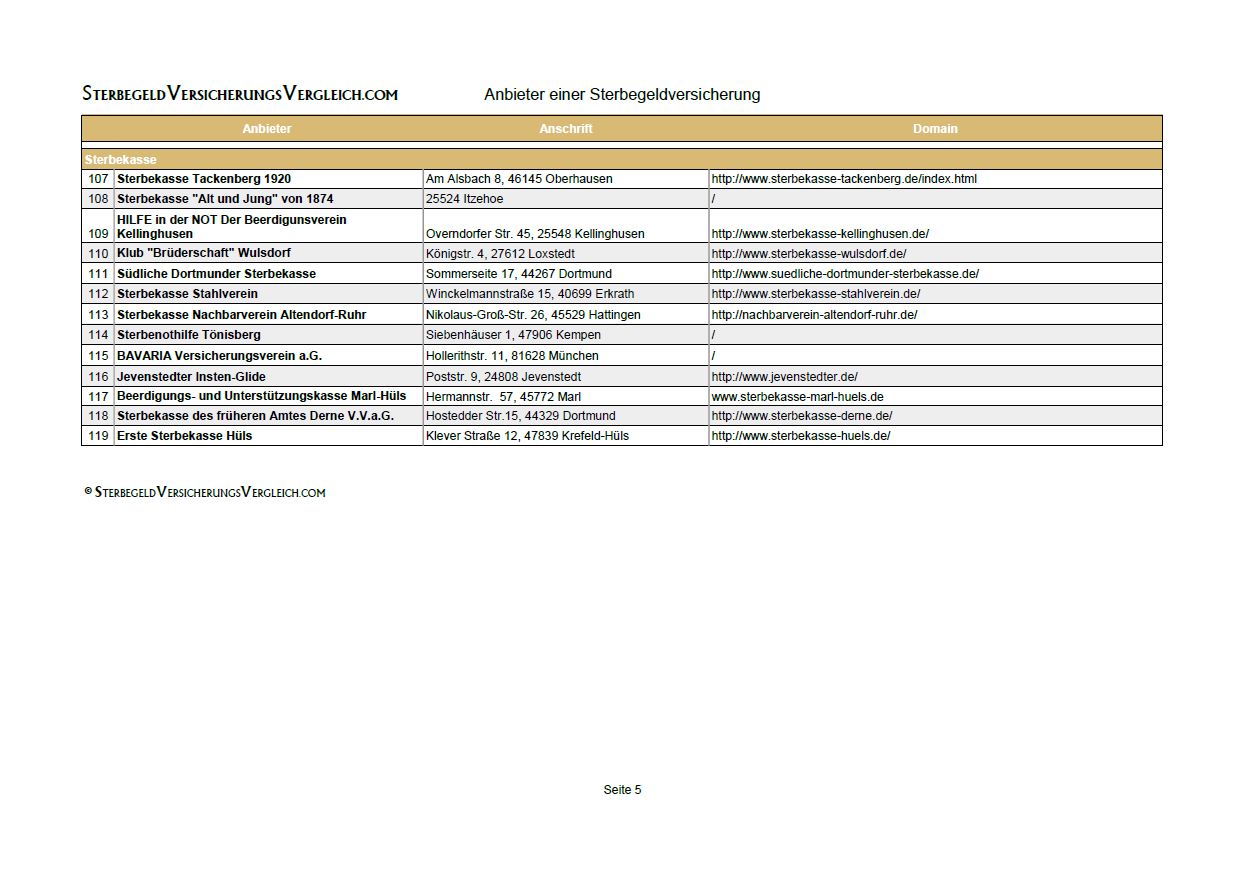

der Länderaufsichtsbehörden. Nachfolgend können Sie sich eine umfangreiche Liste von Anbietern einer

Sterbegeldversicherung herunterladen. Sie finden diese Auflistung zusammen mit anderen relevanten

Dokumente im Bereich „Informationsmaterial zum Herunterladen“.

kostenlos downloaden

-

Anbieterliste - Seite 1

Anbieterliste - Seite 1 -

Anbieterliste - Seite 2

Anbieterliste - Seite 2 -

Anbieterliste - Seite 3

Anbieterliste - Seite 3 -

Anbieterliste - Seite 4

Anbieterliste - Seite 4 -

Anbieterliste - Seite 5

Anbieterliste - Seite 5

Bei der Wahl des Anbieters sollten Sie neben den Leistungen, Kosten und anderen Tarifbedingungen auch darauf achten, ob die Versicherungsgesellschaft einen festen Kooperationspartner im Hinblick auf die Bestattung hat. Bei manchen Sterbegeldversicherungen ist man an ein Bestattungsinstitut gebunden oder muss zumindest zwischen festgelegten Partnerinstituten wählen. Wollen Sie sich vorab noch nicht für einen bestimmten Bestatter entscheiden, sollten Sie eine Versicherung wählen, bei der die Bestatterwahl nicht Teil des Vertrags ist.

Für Frau Weiler steht Sicherheit an erster Stelle. Daher möchte sie sich für eine großes Versicherungsunternehmen entscheiden, dass viele Mitglieder hat und Gesellschafter in der Protektor Lebensversicherungs-AG ist. Auch wenn ihre Tochter sie darauf hingewiesen hat, dass auch bei einer Sterbekasse das Geld gut und sicher angelegt ist und man in heutigen Zeiten nie weiß, was mit seinem Ersparten passiert, ist die Mitgliedschaft in der Sicherungseinrichtung der deutschen Lebensversicherer die Grundlage für Frau Weilers Entscheidung.

Versicherungsnehmer und versicherte Person

Bei einer Sterbegeldversicherung muss man zwischen dem Versicherungsnehmer und der versicherten Person unterscheiden. Der Versicherungsnehmer ist der Auftraggeber der Sterbegeldversicherung. Diese Person schließt den Vertrag ab und zahlt regelmäßig die Beiträge ein. Der Tod der versicherten Person löst den Leistungsfall aus, d.h. die Leistung wird mit dem Eintreten des Todes der versicherten Person fällig. Versicherungsnehmer und versicherte Person können identisch sein.

Wenn Frau Weiler sich nun für einen Tarif entscheidet und den Vertrag mit der Assekuranz abschließt, wäre sie die Versicherungsnehmerin. Schließt Frau Weiler für sich selbst den Vertrag ab, ist sie sowohl Versicherungsnehmerin als auch versicherte Person. Hätte Frau Weiler zu Lebzeiten ihres Mannes eine Sterbegeldversicherung für ihn abgeschlossen, wäre sie die Versicherungsnehmerin und ihr Mann wäre die versicherte Person.

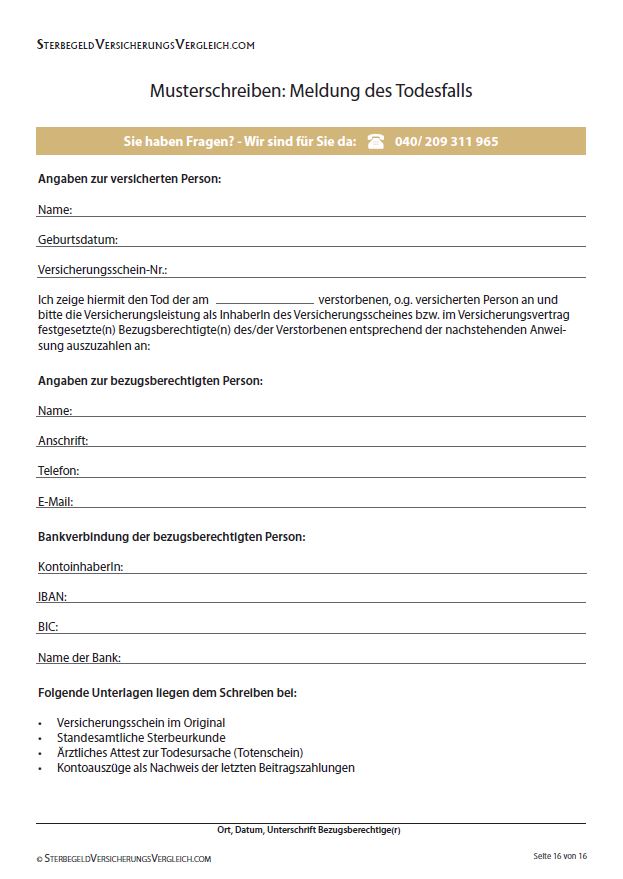

Bezugsberechtigte Person

Die bezugsberechtigte Person erhält die Auszahlung im Todesfall. Wenn im Vertrag keine bezugsberechtigte Person angegeben ist, geht das Geld an die gesetzlichen oder im Testament festgeschriebenen Erben. Der Versicherungsnehmer und die bezugsberechtigte Person können identisch sein. Im Fall einer Scheidung wird das Bezugsrecht des Ehepartners nicht automatisch aufgehoben. Die Änderung der bezugsberechtigten Person muss im Vertrag vorgenommen werden. Wenn keine bezugsberechtigte Person im Vertrag eingetragen wurde, geht das Geld automatisch an die Erben.

Hätte Frau Weiler für ihren Mann eine Sterbegeldversicherung angelegt, hätte sie sich als Bestattungspflichtige auch als bezugsberechtigte Person eingetragen. Bei ihrer eigenen Versicherung trägt sie ihre älteste Tochter Birgit als Begünstigte ein. Um Missverständnisse zu vermeiden, legt sie im Versicherungsvertrag die bezugsberechtigte Person mit ihrem vollständigen Namen (Birgit Weiler) und nicht nur mit ihrem Status (Tochter) ein.

Welchen Einfluss haben Dritte auf die Sterbegeldversicherung?

Finanzamt

Laut dem Einkommenssteuergesetz (§10) sind Beiträge zur Sterbegeldversicherung steuerlich als

Sonderausgaben absetzbar, wenn die erste Zahlung und somit der Versicherungsbeginn vor dem

01.01.2005 liegt. Wurde die Versicherung danach abgeschlossen, können die Beträge in der

Einkommenssteuererklärung nicht geltend gemacht werden. Die Beiträge der Sterbegeldversicherung sind

aber von der Versicherungssteuer befreit. Der Bezugsberechtigte (der Erbe des Verstorbenen oder der

schriftlich festgehaltene Begünstigte) muss keine Einkommenssteuer auf die Leistungen einer privaten

Sterbegeldversicherung zahlen.

Wird die Sterbegeldversicherung gekündigt und der Versicherungsnehmer erhält das Sterbegeld zu

Lebzeiten, muss das bis dato erwirtschaftete Geld versteuert werden. Das Sterbegeld für Beamte muss

der Begünstigte als sonstigen Bezug versteuern. Das Sterbegeld vom Arbeitgeber wird als Lohn

angesehen und ist somit lohnsteuerpflichtig.

Im Normalfall ist der Versicherungsnehmer gleichzeitig die versicherte Person. In diesem Fall fällt die

Erbschaftsteuer auf die nach dem Tod gezahlte Versicherungssumme an. In der Regel sind die

Freibeträge bei einer Erbschaft jedoch so hoch, dass keine Erbschaftssteuer anfällt. Um sicherzugehen,

sollte der Versicherungsnehmer nicht mit der versicherten Person übereinstimmen und sich stattdessen als

bezugsberechtigte Person eintragen.

Frau Weiler und ihre Tochter Birgit, die von Vornherein als Bezugsberechtigte eingesetzt werden sollte, beschließen, dass die Tochter den Vertrag mit der Versicherungsgesellschaft unterzeichnet und der monatliche Beitrag von ihrem Konto abgezogen werden soll. Den fälligen Beitrag überweist Frau Weiler ihrer Tochter vorher auf das betreffende Konto.

Sozialamt

Das Geld, das in eine Sterbegeldversicherung investiert wird, kann laut der Arbeitshilfe zum Gesetz der Verschonung eines Bestattungsvorsorgevermögens vom 01.12.2009 vom Sozialamt grundsätzlich nicht als verfügbares Vermögen angerechnet werden, wenn es bestimmte Bedingungen erfüllt. Das Geld für die Bestattungsvorsorge ist als Härtefall anzusehen, wenn es erst nach dem Tod der versicherten Person ausgezahlt wird. Bei einer vorzeitigen Auszahlung, z.B. bei der Kündigung der Versicherung, gehört das angesparte Geld nicht mehr zum Schonvermögen. Es muss offensichtlich sein, dass die Geldsumme wirklich für die Bestattung genommen wird. Der Zweck sollte bereits im Vertrag verankert werden. Daher muss die bezugsberechtigte Person auch der Bestattungspflichtige bzw. das zuvor bestimmte Bestattungsunternehmen sein. Zudem muss die angesparte Summe einer angemessenen Bestattung und Grabpflege entsprechen. Laut der Arbeitshilfe zu § 90 Abs. 3 Satz 1 SGB XII betragen die Obergrenzen 5.510 Euro für die Bestattungsleistungen und 2.690 Euro für die Grabpflege. Insgesamt wird somit ein Gesamtbetrag von 8.200 Euro als angemessen angesehen. Am sichersten ist es, wenn man sich im Vorfeld über alle Aspekte und Kostenpunkte der Bestattung im Klaren ist und bereits einen Bestatter für die Leistungserbringung als Bezugsberechtigten angibt.

Mit der Versicherungssumme von 5.000 Euro bleibt Frau Weiler im Rahmen einer angemessenen Bestattungsvorsorge. Sie hat bereits festgelegt, dass es zu ihrer Bestattung eine Trauerfeier mit Leichenschmaus und freiem Trauerredner gibt, jedoch alles – vom Sarg bis zur Grabpflege – schlicht gehalten werden soll.

Gericht (Pfändung)

Wenn die versicherte Person verschuldet ist, stellt sich die Frage, ob die Insolvenzgläubiger die Versicherungssumme pfänden können. Sterbegeldversicherungen sind bis zu einem Rückkaufswert von 3.579 Euro nicht pfändbar. Das beschloss der Bundesgerichtshof (§ 850 b Abs.1 Nr. 4 ZPO). Übersteigt der Rückkaufswert den angegebenen Höchstbetrag, ist nur die Differenz zwischen dem Rückkaufswert und dem Höchstbetrag pfändbar. Um ganz sicherzugehen, dass das Geld nicht in die Insolvenzmasse gerät, sollte man den Zweck der Versicherung – die Bestattungsvorsorge – ganz deutlich machen und explizit einen Bezugsberechtigten im Versicherungsvertrag festlegen.

AUF EINEM BLICK

Wie sinnvoll ist eine Sterbegeldversicherung?

In den vorangegangenen Textpassagen lernten Sie die Gründe für eine Sterbegeldversicherung, die Merkmale der Tarife sowie die Akteure kennen, die im Rahmen einer Sterbegeldversicherung beteiligt sind.

Zusammenfassend lässt sich sagen, dass durch eine Sterbegeldversicherung

- die Hinterbliebenen finanziell entlastet werden.

- die vereinbarte Versicherungssumme und Überschüsse (evtl. nach Ablauf der Wartezeit) den Angehörigen zur Verfügung stehen.

- bei einem Unfalltod sofort (und ggf. doppelt) die Versicherungssumme ausgezahlt wird (in der Regel unabhängig von der Wartezeit).

- die Versicherungssumme bis 3.579 Euro nicht pfändbar ist.

- das angesparte Geld vor dem Zugriff Dritter geschützt ist.

Sie müssen aber auch beachten, dass

- die Versicherung nicht immer gewinnbringend ist (Beitragszahlung kann ab einem gewissem Alter den Wert der ausgezahlten Leistung übersteigen).

- bei einem Tarif mit Gesundheitsprüfung die Leistungen und Beiträge einer Versicherung vom Gesundheitszustand der versicherten Person abhängig ist.

- bei einem Tarif mit Wartezeit die Angehörigen nur einen Anteil des vereinbarten Geldes erhalten, wenn der Todesfall vor Ablauf der Wartezeit eingetreten ist.

Wie sinnvoll eine Sterbegeldversicherung ist, hängt immer von Ihren eigenen Wünschen und Erwartungen sowie von Ihrem eigenen Status ab. Gehen Sie alle Punkte in

Ruhe durch und wägen Sie dann ab, ob der Abschluss einer Sterbegeldversicherung die richtige Entscheidung für Sie ist.

Auch im Vergleich zu anderen Vorsorgemöglichkeiten kann man keine absolut richtige Wahl aufzeigen.

So kann man bei der Einzahlung auf ein Bankkonto selbst entscheiden, wie viel man wann einzahlt. Im

Todesfall kann es jedoch passieren, dass die Bestattungspflichtigen nicht schnell genug an das Geld

herankommen oder dass die angesparte Summe für die Tilgung der anfallenden Bestattungskosten nicht

ausreicht. Im Vergleich zu einer Risikolebensversicherung sind die Beiträge bei einer

Sterbegeldversicherung oft höher. Das angesparte Geld gehört bei einer Risikolebensversicherung aber

nicht zum Schonvermögen und es gibt auch keine Garantie, dass die Versicherungssumme im Todesfall

ausgezahlt wird.

Wenn Sie planen, für Ihre Familie vorzusorgen, sollten Sie sich vorher im Klaren sein, was Ihnen wichtig ist,

wie viel Sie für welchen Zeitraum ansparen wollen und sichergehen, dass Ihre Angehörigen im Todesfall

auch Zugriff auf das Geld haben. Besprechen Sie den Abschluss einer Vorsorgemöglichkeit am besten mit

Ihrer Familie und finden Sie gemeinsam einen passenden Weg.

Frau Weiler hat sich umfassend über Bestattungskosten, Vorsorgemöglichkeiten und Tarifmerkmale der infrage kommenden Versicherungen informiert, ihre Erwartungen und Wünsche an eine Versicherung priorisiert und sich auf der Grundlage zusammen mit ihren Töchtern für eine Sterbegeldversicherung entschieden. Nun kann sie beruhigt ihr Leben genießen und weiß, dass ihre Kinder im Falle ihres Todes entlastet sind.

Informationsmaterial zum Herunterladen

Wir haben für Sie eine Informationsmappe erstellt, in der Sie alle Informationen rund um Ihre Vorsorge sammeln können. Der erste Teil Ihrer persönlichen Vorsorgemappe hilft Ihnen dabei, eine passende Sterbegeldversicherung zu finden und wichtige Daten rund um ihre finanziellen und organisatorischen Verfügungen festzuhalten. Der zweite Teil dient den Angehörigen zur Bewältigung eines Trauerfalls

Sie können Ihre individuelle Vorsorgemappe hier bequem herunterladen und danach ausdrucken.

kostenlos downloaden

-

Vorsorgemappe - Seite 1

Vorsorgemappe - Seite 1 -

Vorsorgemappe - Seite 2

Vorsorgemappe - Seite 2 -

Vorsorgemappe - Seite 3

Vorsorgemappe - Seite 3 -

Vorsorgemappe - Seite 4

Vorsorgemappe - Seite 4 -

Vorsorgemappe - Seite 5

Vorsorgemappe - Seite 5 -

Vorsorgemappe - Seite 6

Vorsorgemappe - Seite 6 -

Vorsorgemappe - Seite 7

Vorsorgemappe - Seite 7 -

Vorsorgemappe - Seite 8

Vorsorgemappe - Seite 8 -

Vorsorgemappe - Seite 9

Vorsorgemappe - Seite 9 -

Vorsorgemappe - Seite 10

Vorsorgemappe - Seite 10 -

Vorsorgemappe - Seite 11

Vorsorgemappe - Seite 11 -

Vorsorgemappe - Seite 12

Vorsorgemappe - Seite 12 -

Vorsorgemappe - Seite 13

Vorsorgemappe - Seite 13 -

Vorsorgemappe - Seite 14

Vorsorgemappe - Seite 14 -

Vorsorgemappe - Seite 15

Vorsorgemappe - Seite 15 -

Vorsorgemappe - Seite 16

Vorsorgemappe - Seite 16

In Ihrer persönlichen Vorsorgemappe ist auch eine Bestattungsverfügung enthalten. Diese können Sie im Folgenden auch einzeln abrufen, ausdrucken und ausfüllen.

kostenlos downloaden

-

Bestattungsverfügung - Seite 1

-

Bestattungsverfügung - Seite 2

-

Bestattungsverfügung - Seite 3

-

Bestattungsverfügung - Seite 4

-

Bestattungsverfügung - Seite 5

Zudem finden Sie hier eine umfangreiche Auflistung der Anbieter einer Sterbegeldversicherung.

kostenlos downloaden

-

Anbieterliste - Seite 1

-

Anbieterliste - Seite 2

-

Anbieterliste - Seite 3

-

Anbieterliste - Seite 4

-

Anbieterliste - Seite 5

Erwähnte Institutionen und Gesetze

Im Folgenden finden Sie alle erwähnten Institutionen und Gesetze aus dem Text (in der Reihenfolge ihrer Nennung) und die dazugehörige Webseite:

Kuratorium Deutsche Bestattungskultur: https://www.bestatter.de/bestattungsvorsorge/

IDEAL Versicherung: http://www.ideal-versicherung.de/index.php/kunden/produkte/sterbegeld-und-bestattung/ideal-sterbegeld

Bestattungen.de: https://www.bestattungen.de/

SOLIDAR: https://www.solidar-versicherung.de/

ERGO Direkt: https://ergodirekt.de/de/produkte/sterbegeldversicherungen.html

HUK-COBURG: https://www.huk.de/produkte/lebensversicherung-rentenversicherung/sterbegeldversicherung.jsp

Monuta: https://www.monuta.de/sterbegeldversicherung/

HanseMerkur: http://www.hansemerkur.de/produkte/risikoabsicherung/hinterbliebene/sterbegeldversicherung

Versicherungsvertragsgesetz (VVG): http://www.gesetze-im-internet.de/vvg_2008/

TARGO Versicherung: https://www.targoversicherung.de/html/Leben-Vital.html

GE BE IN: http://www.ge-be-in.de/versicherungen/

Protektor Lebensversicherungs-AG: http://www.protektor-ag.de/de/

Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin): http://www.bafin.de/SharedDocs/Downloads/DE/Liste/Unternehmensdatenbank/dl_li_vu_gesamt_mit_gesch.html

Höchster Sterbekasse: http://www.hoechster-sterbekasse.de/DesktopDefault.aspx

Einkommenssteuergesetz (§10): http://www.gesetze-im-internet.de/estg/__10.html

Arbeitshilfe zum Gesetz der Verschonung eines Bestattungsvorsorgevermögens vom 01.12.2009: http://www.hamburg.de/basfi/ah-sgbxii-kap11-90/

Zivilprozessordnung § 850b - Bedingt pfändbare Bezüge (Abs. 1, Nr 4): http://www.gesetze-im-internet.de/zpo/__850b.html